歐洲電動車產業的再平衡,從理想到現實的路線調整

摘要

歐洲汽車產業正面臨從燃油車霸主到電動車(包含插電式混合動力車(PHEV)、純電車(BEV)、燃料電池車(FCV)、增程式電動車(REEV))挑戰者的劇烈轉型。隨著中國成為全球最大電動車市場並建立完整供應鏈,歐洲車廠在電動化初期反應不及和失去中國市場主導權,進而影響全球獲利結構。為彌補失地,各大車廠展開策略調整,採取「油電並行」以爭取過渡期,並以更開放的態度與中國產業鏈和美國新創合作,加速電動化技術與成本競爭力的追趕;同時,歐洲Tier 1持續深耕中國市場,以研發投資支撐自己與母國的電動車轉型。然地緣政治與法規壁壘成為新挑戰,Nexperia事件突顯全球化供應鏈的脆弱性,而歐盟電池法規亦推升合規成本。歐洲車廠雖透過平價車策略與跨國合作,已展現價格競爭力與銷售量反彈的初步成果,但BEV自主化不足與對外依存仍是轉型關鍵障礙。

一. 在電動車領域從反應不及到正視危機的歐洲車廠

二. 危機中的應對策略,歐洲汽車產業的變與不變之處

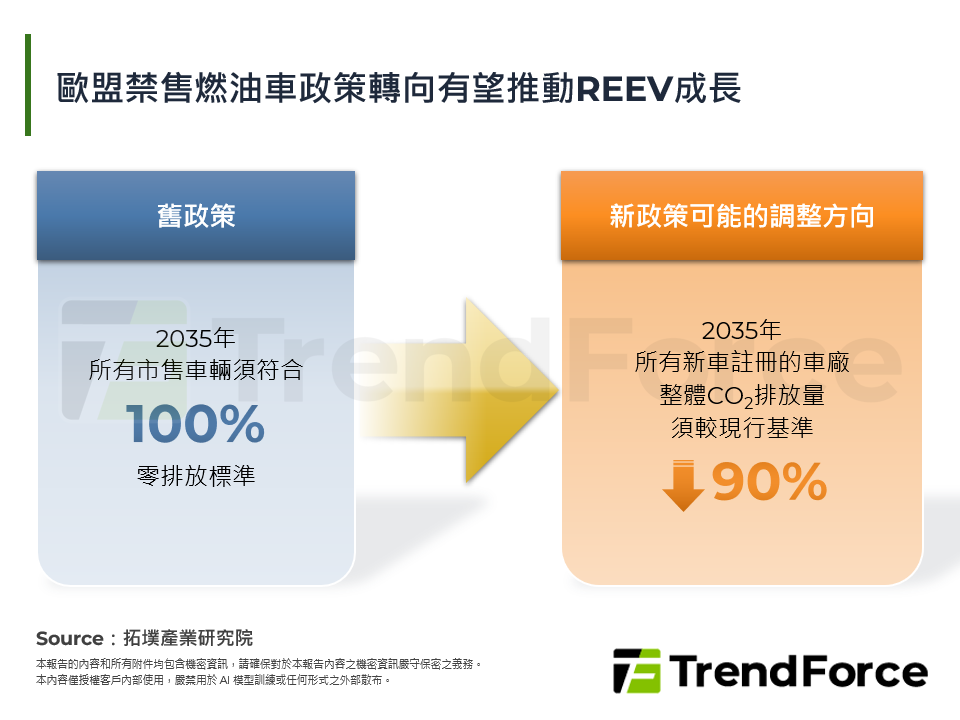

三. 地緣政治與法規新壁壘下的歐洲車廠轉型困局

四. 拓墣觀點

圖一 歐洲本土車廠(Volkswagen、Stellantis、BMW、Mercedes-Benz、Renault) 2025年第二季電動車銷售量各動力占比

圖二 Nexperia的車用晶片應用領域與主要客戶

圖三 2024~2025年第二季歐洲、美國與中國電動車建議售價走勢

圖四 2023~2025年歐洲電動車市場上半年的成長表現