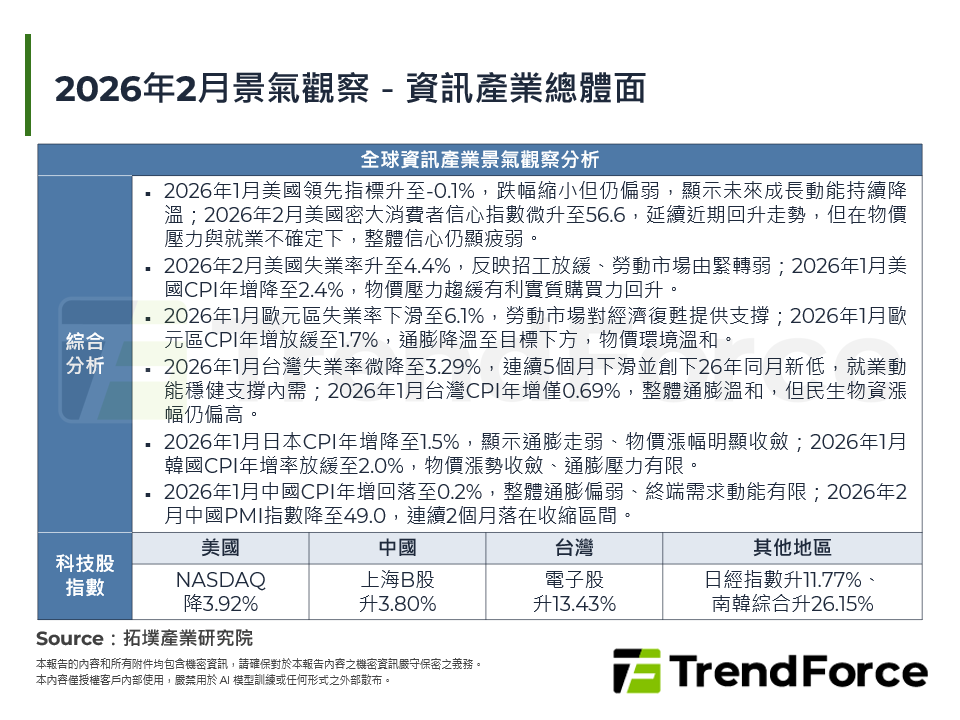

2026年2月景氣觀察

2026年1月美國領先指標升至-0.1%,跌幅縮小但仍偏弱;2026年2月美國密西根大學消費者信心指數升至56.6,但整體仍偏低、復甦溫和且族群分化;2026年2月美國失業率升至4.4%,且非農就業減少,顯示勞動市場走弱、景氣壓力增大;2026年1月歐元區失業率降至6.1%,就業維持穩健,對內需與服務業景氣具支撐效果;2026年1月歐元區CPI年增降至1.7 [...]

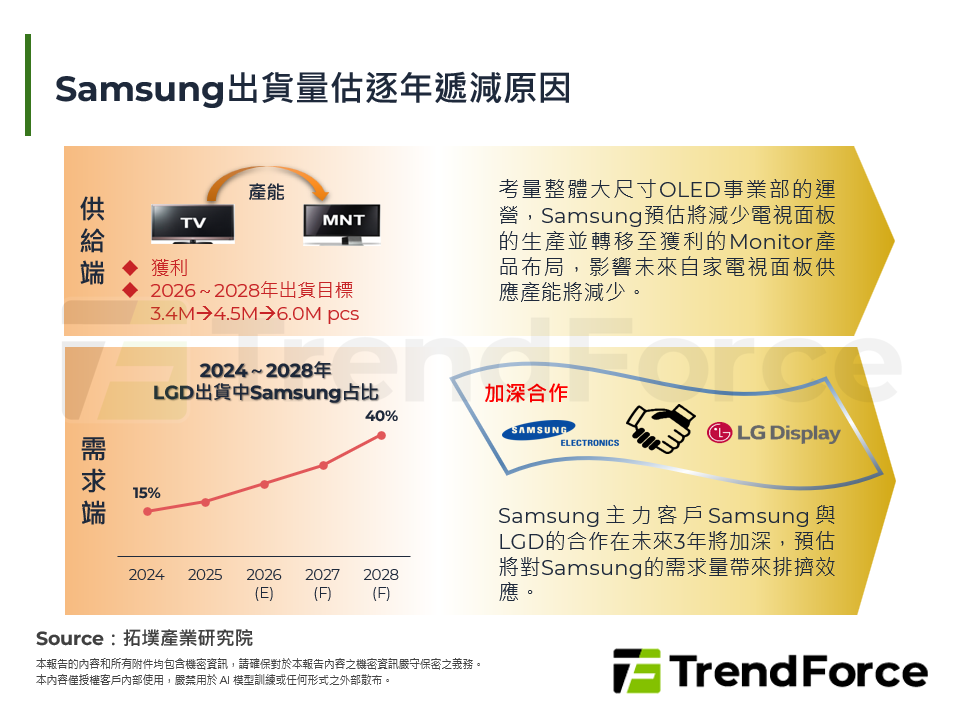

全球政局動盪,恐影響後續需求,電視面板供給集中共識成產業關鍵

2026年全球電視面板出貨量趨勢 OLED電視面板供應商策略不一,半導體漲價帶來成本上揚壓力 LCD電視面板2026年第二季需求或將修正,面板供給集中,共識呈獲利關鍵 2026年電視顯示產業發展布局 中東政局震盪,或將對顯示產業帶來衝擊 [...]

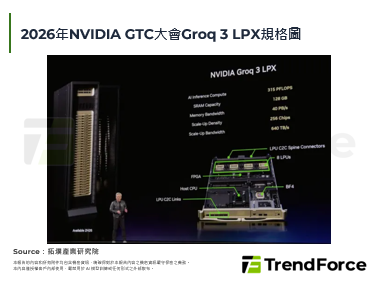

NVIDIA Rubin規格暴力躍升,AI伺服器關鍵零組件迎來「系統級升級」

NVIDIA Rubin世代規格跨級,顛覆AI關鍵零組件 AI伺服器功耗飆升,液冷散熱成標準配備 機櫃功率密度激增,推動供電架構升級 因應訊號完整性要求與空間限制,PCB設計迎來重大改變 銅線傳輸面臨距離與訊號損耗的雙重物理瓶頸,驅動「光進銅退」 拓墣觀點 [...]

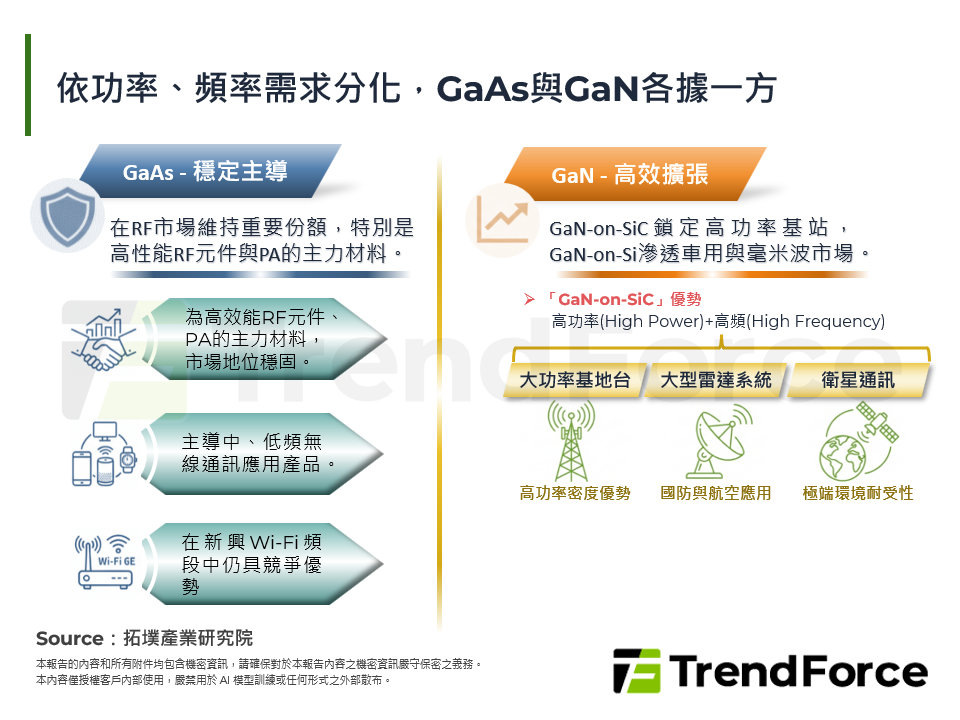

2026年全球射頻產業格局與中系廠商突圍路徑

射頻元件與材料市場現況 射頻產業生態與產品技術形勢 中國廠商戰略與動態分析 拓墣觀點 [...]

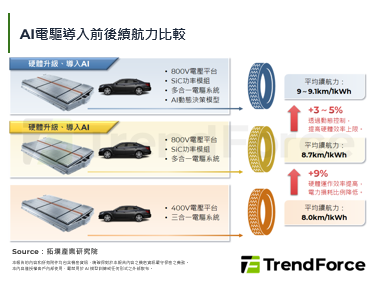

新能源車AI電驅動技術發展分析

電驅系統導入AI決策動機分析 AI電驅動系統應用案例展示 關鍵硬體零件與相關技術發展現況 拓墣觀點 [...]

2026年全球固網寬頻進入新世代-光纖成長動能浮現

全球固網寬頻產業發展動態 全球光纖寬頻產業發展 全球Cable寬頻產業發展 全球xDSL寬頻產業發展 拓墣觀點 [...]

MWC 2026:Agentic AI興起,推動智慧穿戴應用擴展

MWC 2026以「The IQ Era」為主軸,顯示人工智慧正從Edge AI邁向具備自主決策能力的Agentic AI,並逐步嵌入通訊網路與裝置端運算架構。Qualcomm推出Snapdragon Wear Elite平台,大幅提升裝置端的運算效能。AI智慧眼鏡、智慧手錶與智慧戒指正加速整合大型語言模型,使穿戴裝置從單純的數據紀錄工具,轉型為能提供即時導 [...]

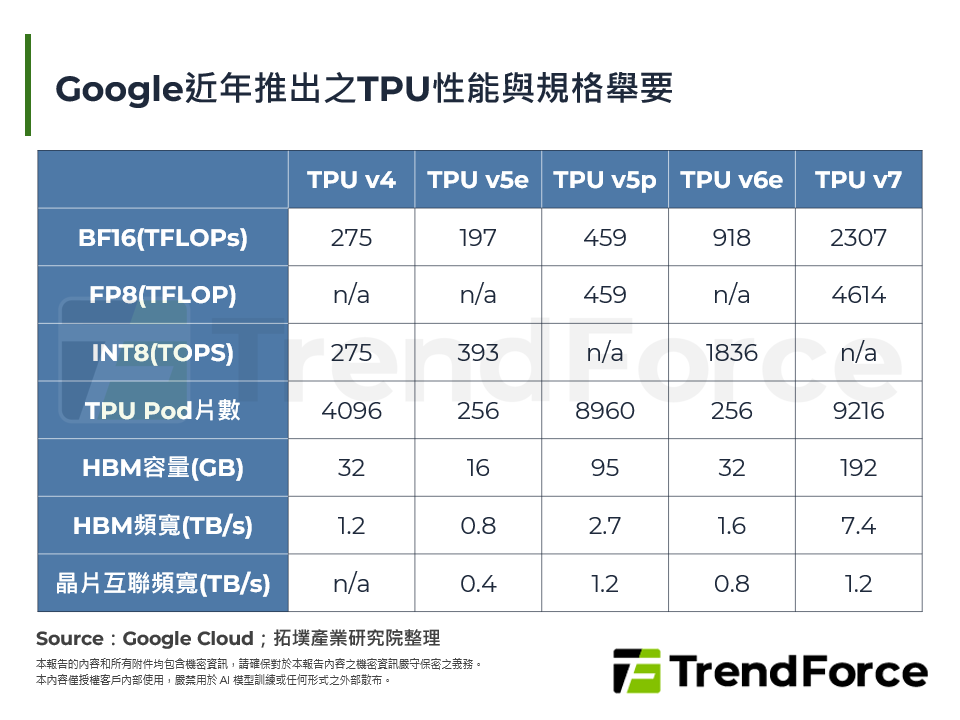

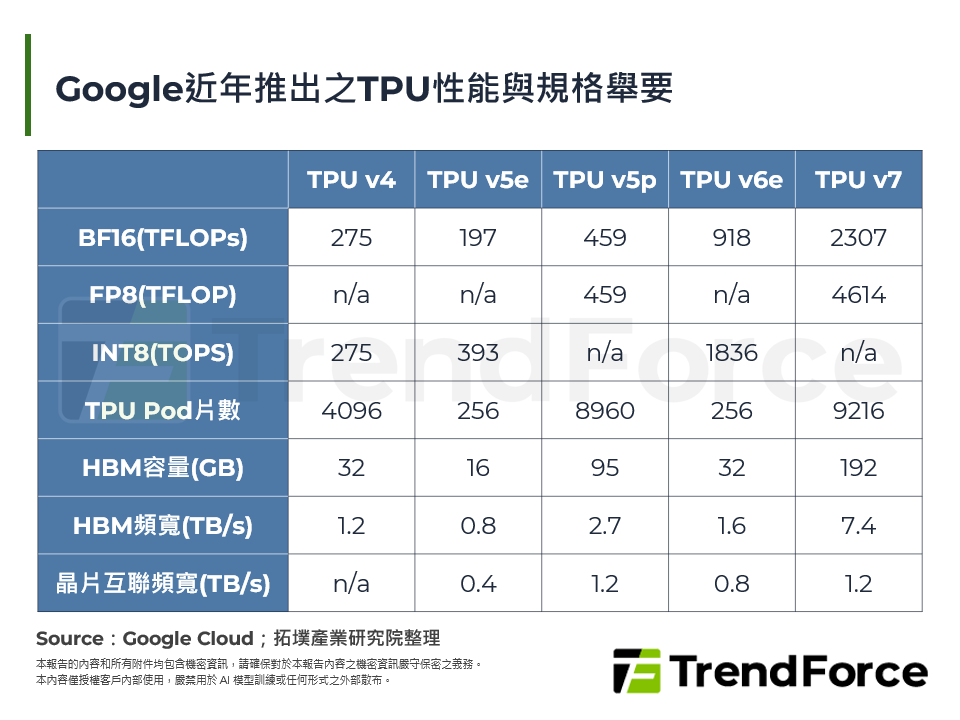

Google TPU或是AI軍備競賽下兼顧算力與成本的最佳解方

AI晶片是算力建設成本的核心,近期陸續傳出Google TPU獲指標廠商採用,也讓市場看見比GPU更具成本效益的解決方案。本篇報告聚焦於TPU,從AI軍備競賽的發展趨勢分析其長線需求背景,探討該產品之競爭優勢,並關注有望受惠的相關供應鏈。 一. AI軍備競賽進入下半場,從晶片端控制成本的需求持續攀升 二. Google TPU為現階段替代NVIDIA [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有