全球D2C衛星通訊市場發展現況與晶片供應鏈競爭格局

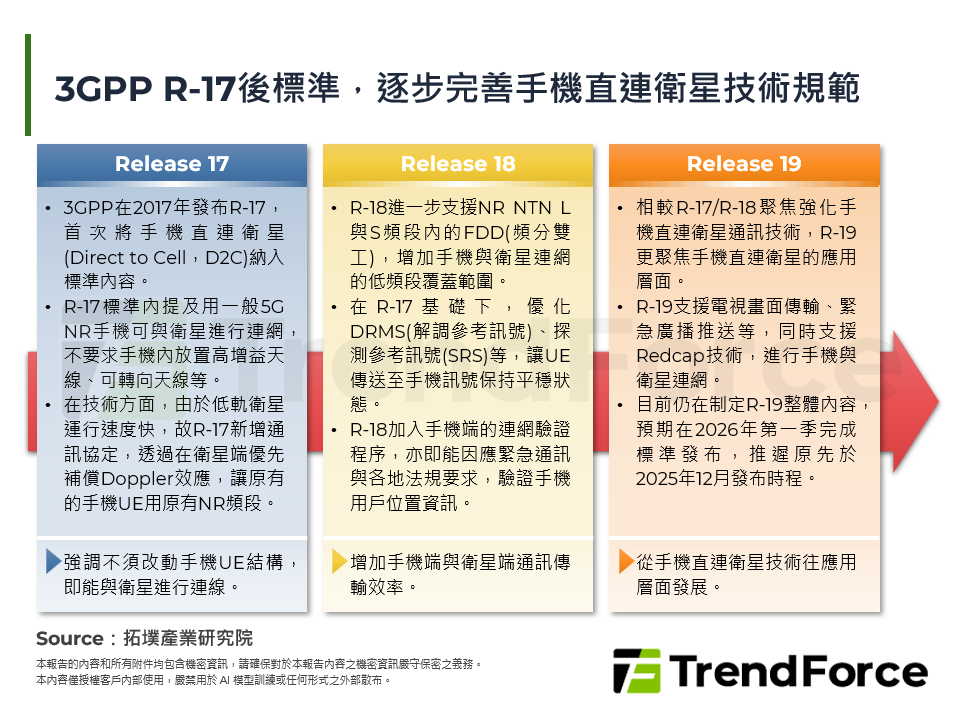

全球手機直連衛星市場現況 手機直連衛星應用發展 全球主要電信商在手機直連衛星布局 全球晶片與手機大廠發展手機直連衛星現況 台灣零組件大廠機會 拓墣觀點 [...]

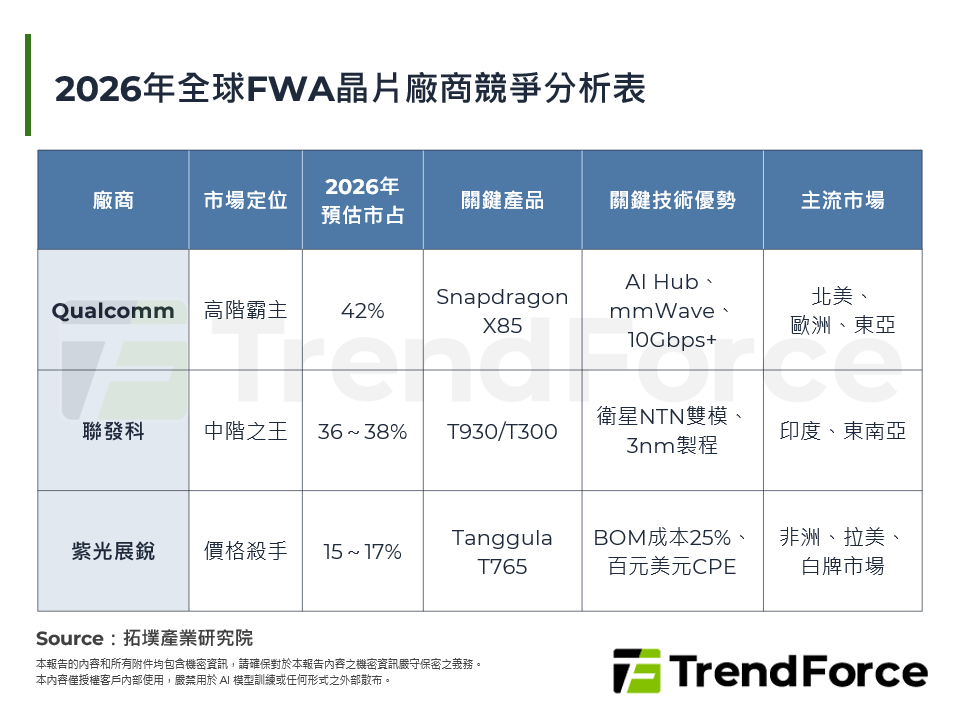

FWA晶片雙軌商機:5G-A挑戰光纖,RedCap引爆普及型換機潮

FWA年增16%:Qualcomm守高階,聯發科、紫光展銳強攻RedCap商機 FWA晶片四大變革:5G-A、AI與衛星整合,重構智慧通訊中樞 FWA晶片極致分眾:告別通用時代,確立雙軌戰略新局 拓墣觀點 [...]

Google高速互連架構分析:800G+光模組躍升主流,2026年滲透率與供應鏈布局

Google正將自研TPU、Ironwood機櫃、3D Torus拓樸與Apollo OCS全光骨幹整合為一套一體化高速互連架構,叢集規劃單位由單機伺服器上移至以Rack/Superpod為核心的設計模組。在此架構下,800G以上高速光模組在資料中心光模組的占比,預期將由2024年約20%提升至2026年逾60%,800G以上高速光模組亦由選配走向新一代叢集 [...]

《122條款》全球關稅新變革

2026年2月20日美國最高法院以6-3投票結果認定美國總統Trump援引《國際緊急經濟權力法》對各國課徵對等關稅的行為違憲,自2025年4月2日以來談判的對等關稅應屬無效;然Trump並未放棄關稅手段,隨即宣布改以《122條款》對全球商品統一徵收15%關稅。 本篇報告主要深度解析:(1) Trump關稅政策時間軸;(2)《122條款》與其他法源可行性 [...]

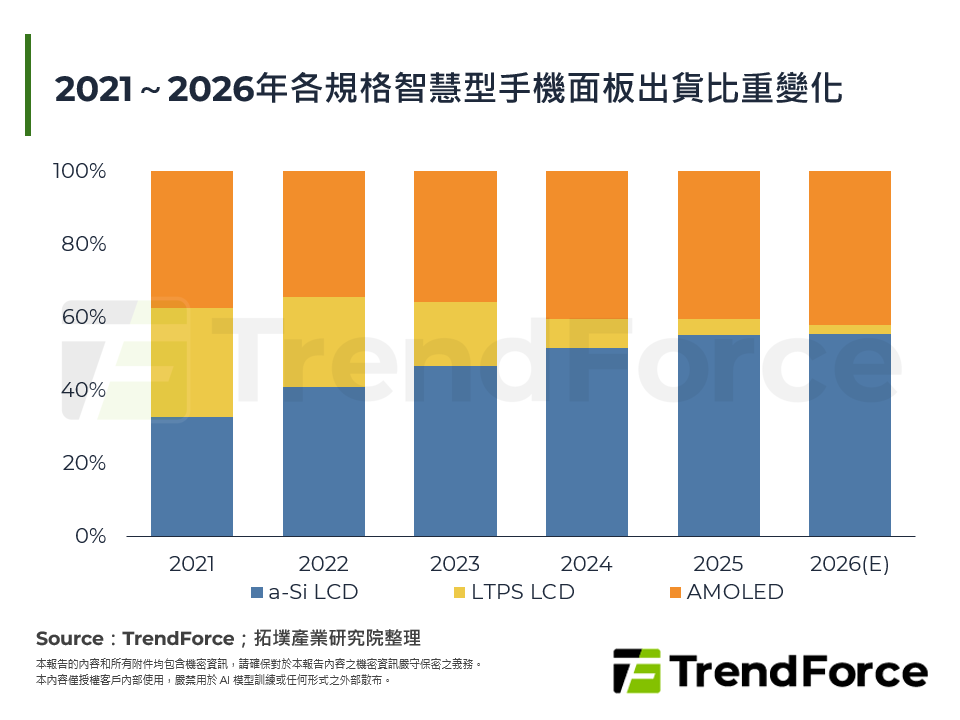

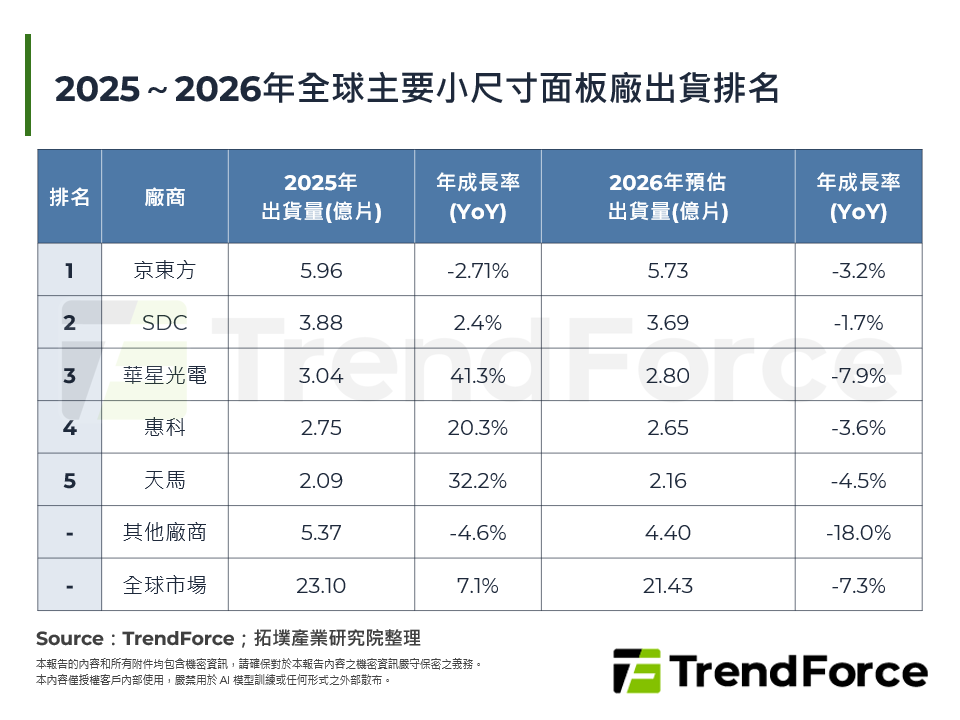

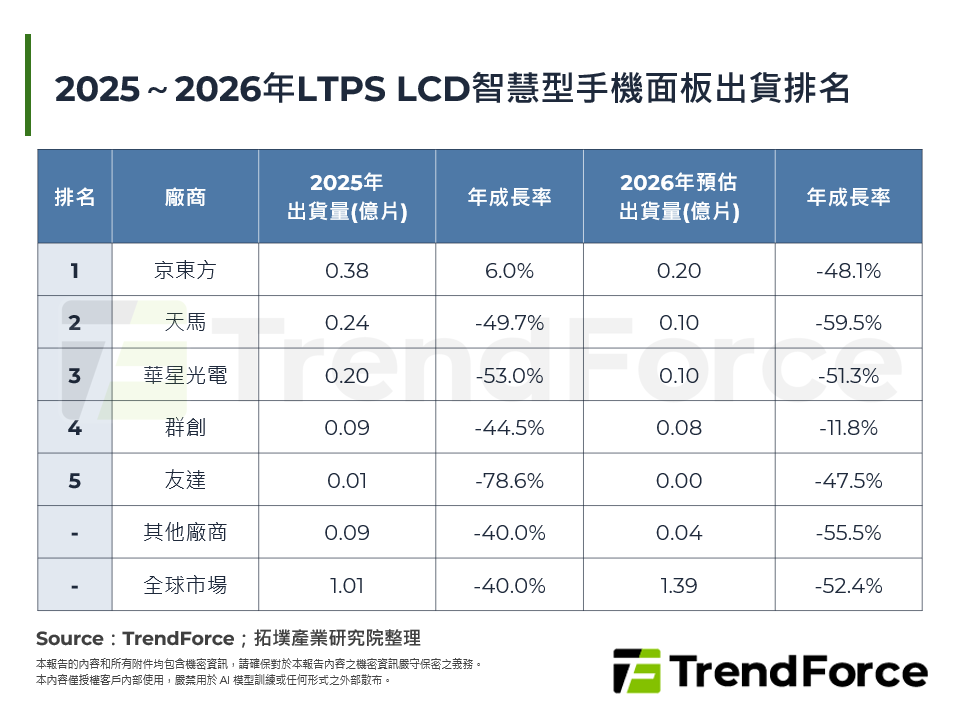

2025年智慧型手機面板出貨統計分析與2026年出貨展望

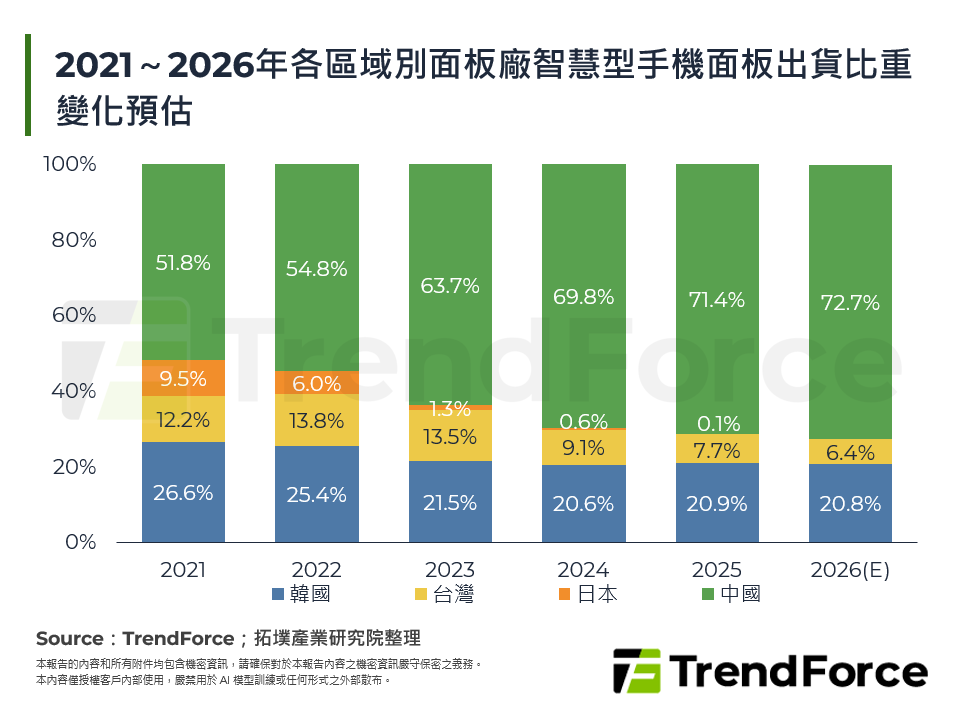

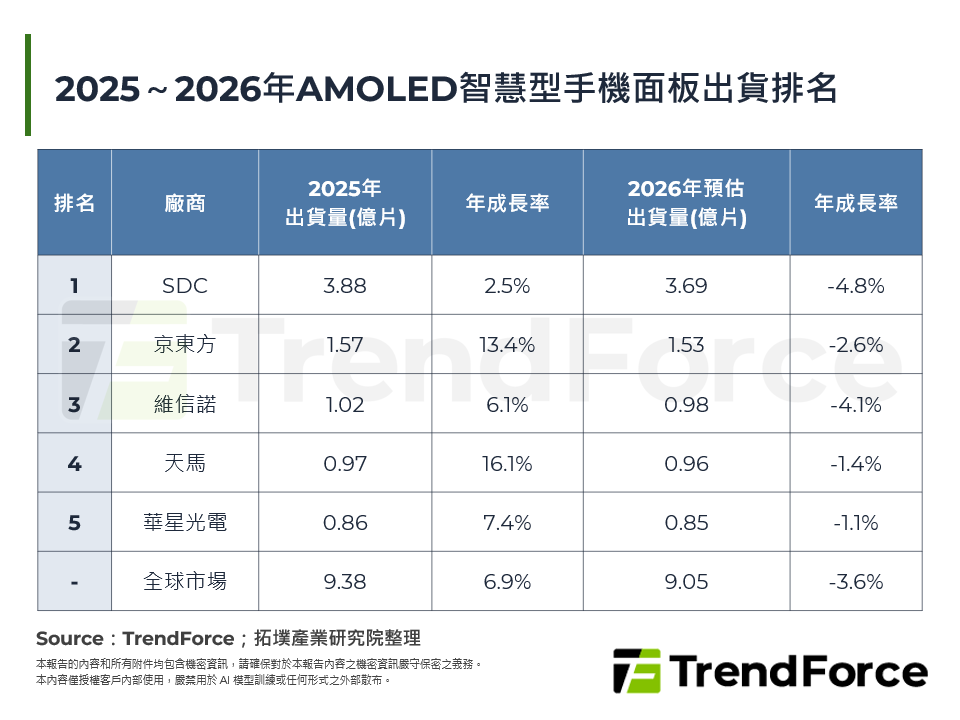

全球智慧型手機面板出貨,台系面板廠下滑,2025年衰退至7.7%;韓系面板廠維持在20.9%;日系面板廠已全然退出手機面板市場,轉而進入車用市場;陸系面板廠則站穩在手機領域的供貨龍頭角色且持續成長,在a-Si LCD與AMOLED皆快速成長下,2024年即擁有超過6成比重,而2025年整體占比達71.4%。 AMOLED面板出貨排名,韓系面板廠在Sam [...]

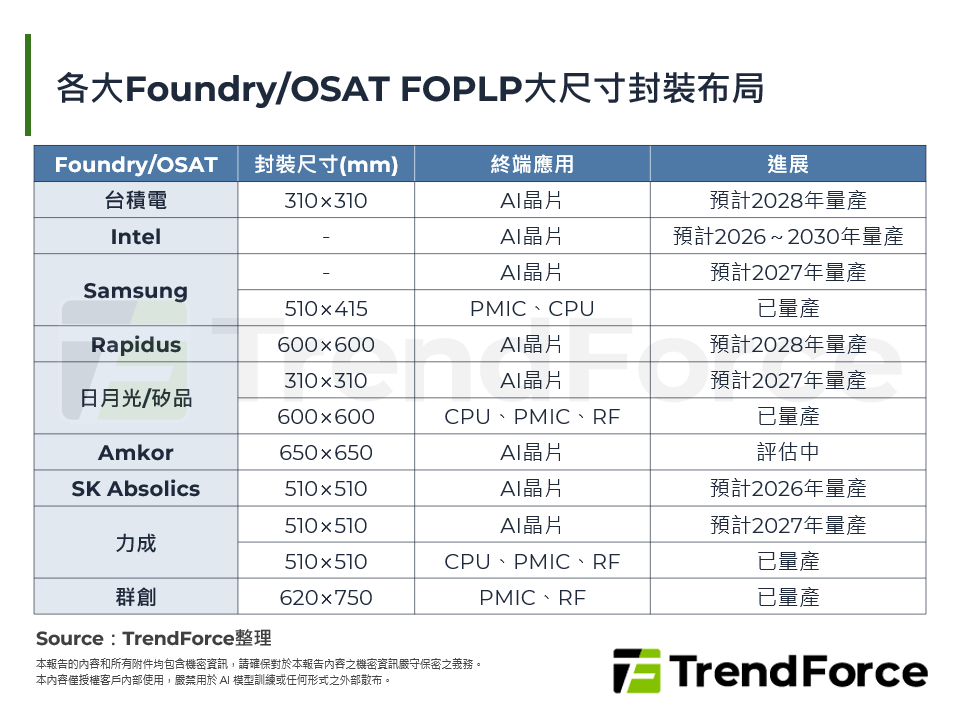

Intel玻璃基板實現No SeWaRe:TGV製程技術挑戰與關鍵供應鏈角色

在Google、Meta、聯發科相繼傳出考慮採用Intel EMIB封裝技術的背景下,Intel在先進封裝與玻璃基板領域的技術進展再度引發產業高度關注,特別是Intel於2026年1月22日在NEPCON Japan展示第一個結合Intel EMIB封裝與玻璃基板的樣品,可提供2x reticle size的晶片,Bump Pitch微縮至45µ [...]

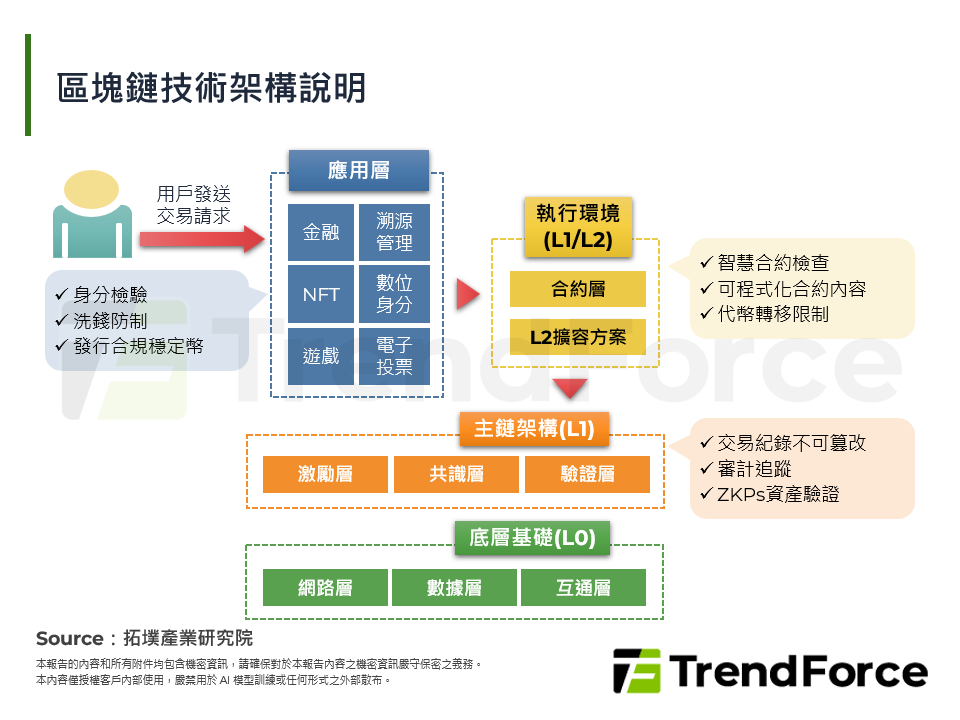

從法規監管到算力主權:區塊鏈金融的技術演進與挑戰

隨著加密貨幣法規加速落地,零知識證明(ZKPs)成為兼顧隱私與合規的關鍵,標準化可望加速公有鏈商業應用。在技術面上,權益證明與L2擴容有效突破效能瓶頸,AI代理則推動交易自動化與風險管理。然而,穩定幣與傳統金融整合深化,除了面臨硬體製造與節點運行的中心化風險,相關基礎設施的控制權也將上升至國安層級。 一. 穩定幣與法定金融體系整合,加速擴大區塊鏈技術應 [...]

詳解黑芝麻智能的戰略突圍:從地緣政治博弈看中國半導體的雙軌路徑

車用半導體市場分層脫鉤已成定局,中國汽車產業正在形成「雙循環」結構,外循環以黑芝麻智能、地平線為代表,依託台積電技術,服務各車廠的中國海內外車型,遵循全球合規標準;內循環以華為、中芯國際為代表,依託中國國產技術,服務於中國政府用車、特殊產業與中國部分市場,承擔底線安全功能。黑芝麻智能的選擇證明,當下商業確定性優於政治口號,對需要對股價與股東負責的上市企業而言 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有