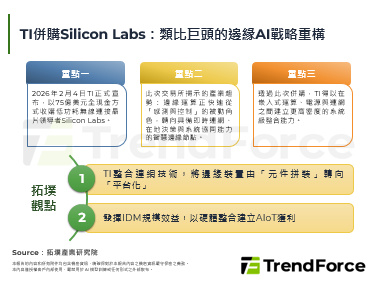

車用半導體市場穩健發展,ADAS晶片再升級

全球車用半導體市場規模 各廠商布局ADAS系統分析 拓墣觀點 [...]

台灣IPC產業2022年回顧與2023年展望

2022年全球迎來後疫情時代的復甦曙光,政府大規模智慧化現代基礎設施建設、廠商推動以自動化為中心的數位轉型,上述種種皆是藉由終端應用別改變,IPC產品在AI、5G、工業自動化與IoT等技術應用於智慧邊緣運算領域漸臻成熟趨勢下,進而強勁推升工業電腦產品需求趨勢。就技術面而言,2022年工業電腦諸多相關技術中,做為機器視覺主要媒介的智慧相機尤其重要;從應用端來看 [...]

智慧型手機鏡頭硬體升級-潛望式鏡頭與可變光圈

為了要在已成紅海的智慧型手機市場中突圍,各品牌在新產品發布時,都不免將「相機」作為宣傳亮點,希望透過相機性能做出產品差異化,進而拉開與競爭者的距離。2022年在俄烏衝突下加劇全球通膨,對智慧型手機市場帶來不小衝擊,為抵抗通膨並維持銷售動能,預期品牌除了將繼續鞏固非旗艦機種市占外,亦會加強在較不易受到通膨影響的高階旗艦機種進行產品布局,其中又以相機性能最為關鍵 [...]

穿戴裝置產業2023年展望:AR/VR、智慧手錶/手環

2022年全球經濟雖受負面因素衝擊,但智慧手錶出貨量仍強勁成長,此成長動力將持續到2023年。AR/VR裝置市場受Meta進行產品價格策略調整、部分廠商退出市場,以及部分新產品延遲,使市場出現衰退,但隨著2023年各品牌新產品推出,預估市場將反彈成長。 [...]

汽車產業2022年回顧與2023年展望

全球汽車市場2022年在半導體缺貨、新冠肺炎疫情封控措施與俄烏戰爭帶來的供應鏈中斷和生產受限下,需求未能反映在銷售量上,而缺貨問題預計2023上半年好轉,進而釋放一波積壓訂單;然全球面臨的通膨與經濟問題導致汽車缺乏其他銷售動能,且需求減緩風險漸增,因此預估2023年僅小幅成長3.7%。電動車仍是最具機會且處於成長的領域,但各國發展階段差異與法規使得補助、動力 [...]

大尺寸面板市場2022年回顧與2023年展望

2022年受總體經濟影響,電視、液晶監視器與筆記型電腦3個主要大尺寸面板應用,無論是整機與面板的出貨規模都開始從高峰下滑。面板供過於求問題嚴峻,在需求持續疲弱下,面板廠必須要嚴格控制稼動率,維持供需之間的平衡。電視面板價格在稼動率修正下逐漸落底,正等待更好反彈契機,IT面板則仍受產能擴充影響,面板價格仍有下跌風險存在。 [...]

全球折疊式手機發展趨勢分析

Samsung首款折疊式手機Galaxy Fold於2019年9月6日在韓國上市,為折疊式手機時代揭開序幕。經過幾年發展,中國手機品牌大廠紛紛入局,折疊式手機曝光率也越來越高。本篇報告主要探討折疊式手機應用優勢與硬體規格走向,同時分析其市場發展趨勢。 [...]

中國工業互聯網市場發展趨勢

繼《十四五規劃》、《2035遠景目標綱要》,中國加碼發布跨產業、跨領域工業互聯網計畫,吸引中國在地平台商加入工業互聯網市場,在增強平台層同時,亦向上與軟體層、應用層的廠商合作,共同開創面向各產業的新技術、新應用服務,加快實現自主化、國產替代。 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有