十二五光伏裝機目標

摘要

一. 規劃文件

(一) 總覽

2012年2月24日中國大陸工信部印發了《太陽能光伏產業「十二五」發展規劃》(以下簡稱《規劃》),將作為大陸未來5年光伏產業的發展指引。

《規劃》對光伏產業「十二五」發展的原則、目標、重點和政策措施等方面做了敘述。指導思想是以「降低光伏發電成本、提升光伏產品性能、做優做強大陸光伏產業」為宗旨,著力推動「關鍵技術創新、提升生產工藝水準、突破裝備研發瓶頸、促進市場規模應用」,從而提升大陸光伏產業的整體競爭力。

從《規劃》的指導思想看,成本降低、質量提高和產業做強是十二五發展的主要方向,而在具體實施上則將在技術、工藝、裝備和市場上做功夫,引導產業發展。

工信部是行業管理部門,主要負責行業的規劃、政策和標準,指導行業發展。《規劃》更多是針對廠商的生產秩序做出調整方向,而對光伏產業市場有更直接影響的政策則還需要發改委、財政部和能源局等制定。比如上網電價政策由發改委決定,金太陽工程的補助標準由財政部、科技部和能源局發布。

(二) 四大基本原則

《規劃》提出了四大基本原則,分別涉及廠商、技術、市場和服務,可看做十二五政策在各方面的側重點。

廠商方面,將加強行業統籌規劃和產業布局,支持優勢廠商做優做強,鼓勵資源整合和兼併重組;技術方面,將支持技術創新,從整條產業鏈入手,努力降低發電成本;市場方面,將推動各項光伏扶持政策落實,擴大光伏市場規模;服務方面,將健全光伏標準、產品品質檢測認證體系,推動節能減排和安全生產。

圖一 四大基本原則 |

|

| Source:《太陽能光伏產業「十二五」發展規劃》;拓墣產業研究所整理,2012/04 |

(三) 發展目標

《規劃》提出了十二五的4個發展目標,包括經濟目標、技術目標、創新目標和成本目標。

經濟目標方面,主要是扶優扶強,對多晶矽廠商、電池廠商的產能做了預計,並提出產值指標。

技術目標方面,主要設定了多晶矽生產的尾氣排放利用率、綜合電耗,以及晶矽電池、薄膜電池的轉換效率,和電池生產設備、輔料的國產化率目標。

創新目標方面,更加注重掌握關鍵技術、提高技術成果轉化率、完善標準體系和增強國際影響力。

成本目標方面,則對組件成本、系統成本和發電成本等方面設定了目標。

圖二 十二五的4個發展目標 |

|

| Source:《太陽能光伏產業「十二五」發展規劃》;拓墣產業研究所整理,2012/04 |

(四) 十二五發展重點

《規劃》對產業鏈的各方面技術、內容指出了發展重點,涉及包括高純多晶矽、矽碇/矽片、晶矽電池、薄膜電池、高效聚光太陽能電池、BIPV組件、光伏生產專用設備、配套輔料、並網及儲能系統、公共服務平台建設等10個方面內容。

從《規劃》使用的字眼看,不同技術所受到的扶持力度是不同的,強弱程度依次是「大力發展」、「重點支持」、「重點發展」和「支持」等。如受到「大力發展」政策的技術是「高轉換率、長壽命晶矽電池技術的研發和產業化」,「重點支援」則是各種能夠獲得高轉換效率晶矽電池的技術。由此可見,提高電池效率是重中之重。

圖三 十二五光伏產業發展重點 |

|

| Source:《太陽能光伏產業「十二五」發展規劃》;拓墣產業研究所整理,2012/04 |

(五) 政策措施要點

《規劃》列出了十二五期間要施行的政策措施,主要有7點,分別涉及戰略部署、行業管理、規劃布局、培育市場、自主創新、標準體系和國際競爭等。

圖四 十二五光伏產業政策措施要點 |

|

| Source:《太陽能光伏產業「十二五」發展規劃》;拓墣產業研究所整理,2012/04 |

二. 影響

(一) 大陸市場目標一再擴大

大陸在十二五將推動大陸光伏市場發展已無懸念,存在疑問的只是這個市場將達到什麽程度。2011年3月《國民經濟和社會發展第十二個五年規劃綱要》發布,設定到2015年累計裝機5GW的目標,但緊隨其後不到2個月,國家發改委的相關人員就表態說這個目標將修正為10GW,增加1倍。又過半年,國家能源局人員透露正在制定的可再生能源發展規劃將十二五的目標定在15GW,顯然大陸的領導層對這個目標的設立意見並不統一;光伏市場環境變化的快速也使得制定5年的裝機目標較為困難。

從幾次政策目標的變動看,十二五期間光伏裝機目標很可能還將變動,實際的安裝量也極可能超出規劃目標,大陸不缺光伏產品產能,只差市場。歐美主要市場的政策變動使得大陸大量的產能需要尋找出路,但大陸政府只能救一部分廠商,大陸市場不會無限制地擴大。

上網電價和「金太陽工程」將是推動大陸市場發展的兩股主要力量。上網電價自2011年7月1日起執行每千瓦時1元人民幣的政策,十二五期間有望出台更加完善的細則。金太陽工程採取對項目直接補助的方式,補助金額大概是項目總投資資金的一半。2種方式都將根據光伏成本下降而調整,使投資者能夠有適度合理的投資回報,如《規劃》所指出的,「通過合理的電價標準、適度的財政補貼和積極的金融扶持,積極擴大大陸國內光伏市場」。

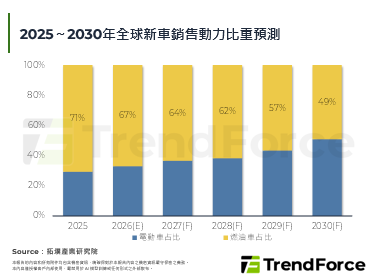

圖五 十二五光伏裝機目標 |

|

| Source:拓墣產業研究所整理,2012/04 |

(二) 光伏廠商大者恆大

「扶優扶強」是十二五政策對廠商的基調。一些已具有品牌知名度、有較大生產規模和技術優勢的廠商將有望成為政府的政策培育目標,並享受相關扶持政策。大多數無成本優勢、規模優勢或質量優勢的中小企業將是屬於被兼併或淘汰的陣列,而得不到政策支持。光伏行業的准入標準將提升,在產品質量和環保方面的檢驗會更加嚴格,因此新廠商較難進入該產業,新增產能將以領先廠商的擴產為主,光伏廠商大者恆大的局面將在十二五期間持續。

多晶矽和矽片環節的龍頭廠商保利協鑫GCL和賽維LDK在產能和產量方面遙遙領先於其他廠商,將是政策重點扶持的廠商。截至2011年底,保利協鑫的多晶矽產能6.5萬噸,矽片產能6.5GW;賽維的多晶矽產能1.7萬噸,矽片產能4.2GW;產能排第三的昱輝僅是多晶矽0.85萬噸,矽片2GW;其餘廠商規模也相對較小。

而根據海關統計數據,2011年大陸進口多晶矽約6.46萬噸,佔據大陸多晶矽用量的半壁江山。保利協鑫和賽維的生產成本也已不輸國外多晶矽大廠,十二五期間很可能得到政策扶持繼續擴大規模以替代進口產品。

電池和組件的一線廠商包括尚德、晶澳、英利、天合等,有望得到更多扶持。阿特斯、韓華、晶科、寧波太陽能等廠商已有一定的產能和品牌知名度,也有望進入政策扶持的廠商名單,而更多的中小企業則可能在十二五期間消失。

不過,雖然領先廠商有希望得到政策支援,仍需要解決如何持續降低成本,如何持續擴大或保持市場,以及如何持續盈利等各種問題。

(三) 十二五「規劃趕不上變化」

雖然《規劃》設定了十二五末的經濟目標和成本目標,但瞬息萬變的光伏市場對這些目標付之一笑,經濟目標或難達成,而成本目標則在當前已經達到。十二五規劃在目標的設定上遠遠趕不上變化。

考察經濟目標,「多晶矽領先廠商5萬噸級,骨幹廠商萬噸級;電池領先廠商5GW級,骨幹廠商GW級;年銷售收入1家過千億元人民幣光伏廠商,3~5家過500億元人民幣的光伏廠商,3~4家過10億元人民幣的光伏專用設備廠商」。按1美元兌換6.32元人民幣,以當前的光伏產品價格計算廠商銷售收入。

多晶矽價格當前約30美元/kg,則5萬噸級的多晶矽廠商年銷售收入只能達到15億美元,約合人民幣95億美元。則如果多晶矽價格沒有大幅提升,要達到銷售收入過千億,需要超過50萬噸級的多晶矽廠商。

組件價格當前約0.9美元/W,則5GW級的廠商年銷售收入能達45億美元,約合284億元人民幣,也遠沒達到千億元人民幣的水準。考慮未來組件價格的持續降低,經濟目標幾乎不可能達成。

《規劃》的十二五末成本目標也已提前達到。規劃目標是組件成本達到7元人民幣/W,而2011年底一線廠商的組件成本就已低於1美元(6.32元人民幣),可見《規劃》的成本目標制與產業發展現狀脫節。

三. TRI觀點

(一) 十二五大陸光伏市場擴大已是定局

大陸十二五政策在擴大國內市場的決心已定,將在電價政策、財政補貼和金融支持方面對光伏產業扶持。雖然15GW的十二五總裝機目標還沒有在正式檔提及,但達到該市場容量已無疑問。存在疑問的只是市場會超預期多少,而這個規模將很大地取決於政府的調控決心。

(二) 對廠商的政策是「扶優扶強」,將只有少部分大廠受益

十二五大陸的光伏政策將是讓廠商強者更強,弱者更弱,因此也只有少部分大廠能夠受益。政府的政策方向將加速行業洗牌,逐漸淘汰落後產能,從而優化產業結構,提升大陸光伏產業的競爭力。

不過儘管十二五的政策對部分大廠有利,但由於主要市場仍在國外,大陸市場只占約1/10,因此大陸的領先廠商也不宜盲目擴張,應仍舊以技術創新、成本結構優化為主,從而才能保持長久的競爭力。

(三) 十二五目標「規劃趕不上變化」

十二五規劃中的經濟目標和成本目標有些趕不上變化。隨著產品價格的下跌,同等產能的廠商已不如前幾年那樣有較高的銷售收入,經濟目標已難達成,而價格的下跌又加速擠壓產業鏈各環節利潤,同時也加速光伏終端產品成本的降低,從而很快地達到規劃中的成本目標。